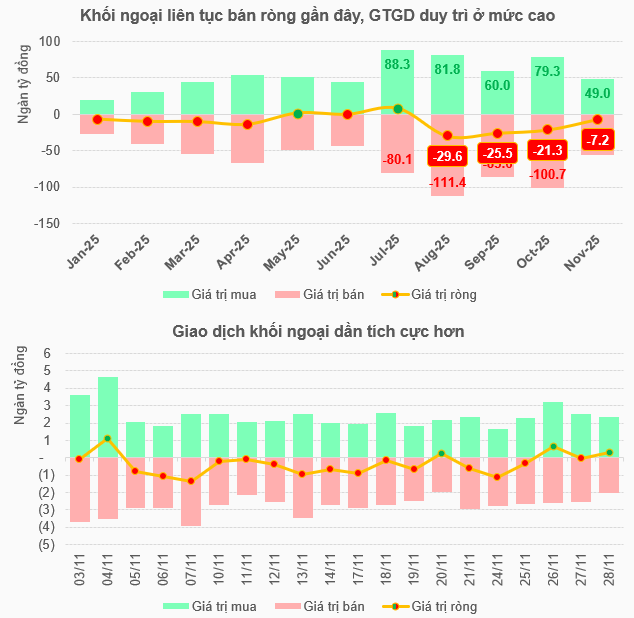

Sau 3 tháng bán ròng đỉnh điểm, khối ngoại đã thu hẹp đáng kể quy mô bán ròng trong tháng 11 về gần 7.2 ngàn tỷ đồng, giúp giảm áp lực cho VN-Index trên quá trình hồi phục lên 1,690.99 điểm – mức đóng cửa cao nhất theo tháng từng được ghi nhận.

Trong tháng 11, khối ngoại mua vào gần 49 ngàn tỷ đồng và bán ra gần 56.2 ngàn tỷ đồng trên HOSE, thu hẹp quy mô so với các tháng trước đó, trong bối cảnh giá trị giao dịch bình quân trên sàn cũng giảm còn khoảng 22.7 ngàn tỷ đồng/phiên (bình quân 4 tháng trước đó khoảng 38 ngàn tỷ đồng/phiên).

Kết quả, khối ngoại bán ròng gần 7.2 ngàn tỷ đồng, đánh dấu tháng bán ròng thứ 9 tính từ đầu năm 2025 và lập chuỗi bán ròng 4 tháng liên tiếp, nâng mức lũy kế bán ròng từ đầu năm vượt 113 ngàn tỷ đồng.

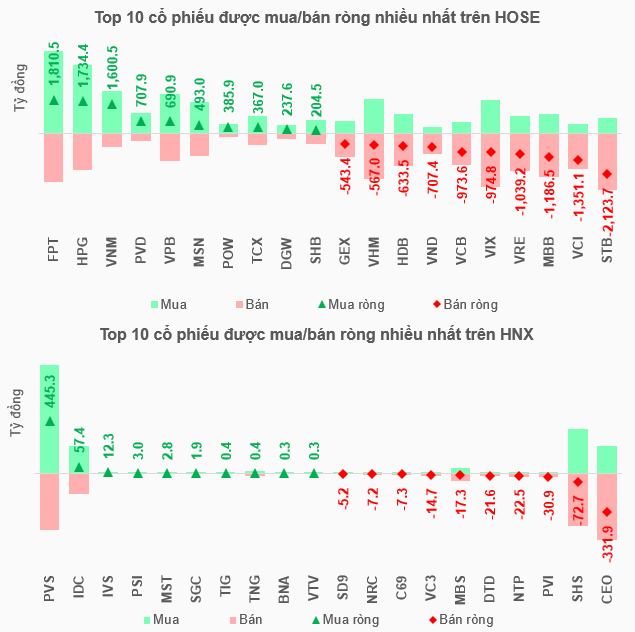

STB là cổ phiếu bị bán ròng nhiều nhất tháng với hơn 2.1 ngàn tỷ đồng, theo sau là VCI gần 1.4 ngàn tỷ đồng, MBB gần 1.2 ngàn tỷ đồng và VRE hơn 1 ngàn tỷ đồng. Ở chiều mua ròng, FPT dẫn đầu với hơn 1.8 ngàn tỷ đồng, tiếp đến là HPG hơn 1.7 ngàn tỷ đồng và VNM hơn 1.6 ngàn tỷ đồng.

Trên HNX, khối ngoại bán ròng hơn 55 tỷ đồng trong tháng 11, nhìn chung khá nhẹ nhàng. Các cổ phiếu bị bán ròng nhiều nhất là CEO gần 332 tỷ đồng và SHS gần 73 tỷ đồng, trong khi dẫn đầu danh sách mua ròng là PVS hơn 445 tỷ đồng và IDC hơn 57 tỷ đồng.

Dù tiếp tục bị khối ngoại bán ròng, giới đầu tư lại nhanh chóng nhận ra nhiều tín hiệu lạc quan. Đầu tiên phải nói đến quy mô bán ròng đã giảm đáng kể sau 3 tháng đỉnh điểm trước đó với tổng quy mô hơn 76 ngàn tỷ đồng trên HOSE. Hay trong 4 phiên mua ròng ít ỏi của tháng 11 thì có đến 3 phiên diễn ra ở giai đoạn cuối tháng, đi kèm hành động bán ròng nhẹ nhàng hơn, cho thấy diễn biến dần tích cực để cởi bỏ phần nào áp lực lên thị trường.

Tổng hòa nhiều yếu tố hỗ trợ, VN-Index liên tục hồi phục và chốt tháng 11 tại 1,690.99 điểm – mức đóng cửa cao nhất theo tháng từng được ghi nhận.

Nguồn: VietstockFinance

|

Nhiều yếu tố ủng hộ kịch bản mua ròng trở lại từ năm 2026

Nhìn lại giai đoạn bán ròng “khủng” vừa qua và đánh giá nhiều yếu tố tác động trọng yếu trong thời gian tới, các chuyên gia đồng thuận về một kịch bản tích cực hơn sẽ sớm xảy ra.

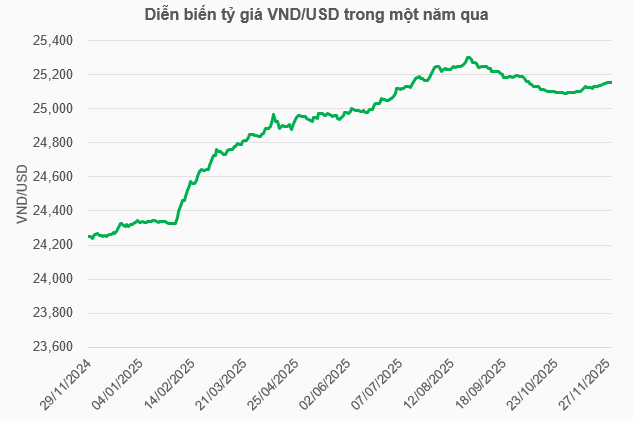

Trao đổi với người viết, ông Lưu Chí Kháng – Trưởng phòng Tự doanh, Chứng khoán Kiến Thiết Việt Nam (CSI) cho rằng, việc khối ngoại liên tục bán ròng trong năm 2025 chủ yếu do diễn biến tỷ giá không thuận lợi, VND mất giá so với USD trong khi USD lại mất giá so với các đồng tiền khác. Theo VietstockFinance, tỷ giá trung tâm tính đến ngày 29/11 ở mức 25,125 VND/USD, tăng gần 3.4% so với đầu năm.

Nguồn: VietstockFinance

|

Tuy nhiên, kịch bản Fed hạ lãi suất xuống 3.5 – 3.75% trong tháng 12 ngày càng trở nên rõ ràng, nằm trong chu trình hạ lãi suất kéo dài sang năm 2026. Điều này được ông Kháng đánh giá sẽ hỗ trợ cho tỷ giá, mở ra không gian để Chính phủ Việt Nam duy trì chính sách tiền tệ để nới lỏng, tạo tâm lý tích cực cho thị trường chứng khoán Việt Nam.

Ngoài ra, sau khi liên tục bán ròng mà đỉnh điểm là hành động chốt lời trong giai đoạn thị trường tạo đỉnh những tháng gần đây, hiện tỷ lệ nắm giữ của khối ngoại chỉ còn xấp xỉ 14 – 15%, cho thấy dư địa bán ròng không còn nhiều.

Đặt trong bức tranh sáng của nền kinh tế Việt Nam năm 2026 với kỳ vọng GDP tăng trưởng hai chữ số, lạm phát được kiểm soát, tỷ giá thuận lợi hơn và thị trường chứng khoán được nâng hạng, ông Kháng dự báo khối ngoại sẽ sớm đưa Việt Nam trở lại danh mục mua ròng.

Thông thường, các quỹ ngoại sẽ họp để đưa ra kế hoạch ngay từ đầu năm, sau đó khoảng một tháng mới bắt đầu tái cơ cấu mạnh. Do đó, kịch bản thị trường Việt Nam được mua ròng trở lại từ quý 1/2026 là khá cao.

Còn theo ông Nguyễn Hồng Điệp – Sáng lập, Tổng Giám đốc CTCP Vick, xu hướng bán ròng mạnh những năm qua do dòng tiền dịch chuyển sang các thị trường có hiệu suất tốt hơn, đặc biệt là Mỹ. Tuy nhiên, xu hướng rất có thể đảo chiều sang mua ròng trong năm 2026.

Căn cứ theo lộ trình nâng hạng, ông Điệp dự báo khối ngoại sẽ chuyển trạng thái sang mua ròng vào khoảng tháng 2 (trước Tết Âm lịch), thậm chí lớn hơn nữa kể từ tháng 9, mở ra chu kỳ mua ròng rất mạnh và rất dài.

Có thể thấy, kịch bản khối ngoại đảo chiều mua ròng trong năm 2026 đang nhận được nhiều sự đồng tình từ các chuyên gia.

Còn trong ngắn hạn, sự kiện Fed hạ lãi suất trong tháng 12 đang được giới đầu tư đặt nhiều kỳ vọng sẽ tạo ra cú hích lớn. Dù vậy, dưới góc nhìn thận trọng, ông Nguyễn Hồng Điệp cho rằng sự kiện này chỉ tác động về tâm lý chứ không phải dòng tiền.

Cụ thể, chính sách nới lỏng tiền tệ trong năm 2026 và đặc biệt tại kỳ họp gần nhất của Fed là điều mà các nhà đầu tư Mỹ trông đợi, nhưng tác động đến dòng tiền trên thị trường chứng khoán Việt Nam lại khó xảy ra, thay vào đó chỉ mang ý nghĩa tâm lý rằng khi thị trường Mỹ tiếp tục thăng hoa thì không cớ gì thị trường Việt Nam lại giảm.

“Thị trường đang hồ hởi với khả năng Fed tiếp tục hạ lãi suất, nhưng có lẽ chúng ta nên nhìn nhận một cách tỉnh táo hơn” – ông Điệp chia sẻ.

Còn theo quan điểm của ông Lưu Chí Kháng, khả năng thông tin tích cực từ việc hạ lãi suất của Fed sẽ được phản ánh dần vào thị trường cho đến thời điểm chính thức công bố vào tháng 12, nhưng diễn biến ngắn hạn sau đó chưa thể khẳng định.

Link: https://vietstock.vn/2025/12/khoi-ngoai-giam-manh-ban-rong-vn-index-chot-thang-cao-nhat-lich-su-830-1377519.htm